Si vous étiez l’un des 8,5 millions de téléspectateurs qui ont soupiré lorsque la dernière saison de Downton Abbey s’est terminée, rejoignez le club, je suis un fan inconditionnel. Mettez cela sur le compte de mon amour pour tout ce qui est britannique et les costumes incroyables et, bien sûr, l’intrigue juteuse et les rebondissements à vous couper le souffle aussi.

Mais alors que Downton Abbey pourrait simplement être considéré comme un peu d’amusement pour un dimanche soir, j’ai remarqué un thème récurrent qui colore littéralement chaque partie de l’émission, des personnages et de l’intrigue : l’argent. Après tout, le principe même de la série est de prouver qu’entre les nantis et les démunis, chacun a ses propres difficultés. Avec cela à l’esprit, j’ai commencé à regarder l’émission avec un intérêt renouvelé pour le thème de l’argent et de la sécurité financière. C’est dans cet esprit que j’ai commencé à regarder l’émission.

Note : Cet article contient des spoilers de l’émission Downton Abbey. .

Les leçons financières des Crawley

Ce que j’ai découvert, c’est que pour tout leur argent et leur opulence, les résidents de Downton Abbey agissent généralement comme un conte d’avertissement, plutôt que comme une version image-parfaite de la gestion de l’argent au début des années 1900. Même si ce n’était pas l’objectif principal des auteurs, regarder Downton peut donner un aperçu intéressant des choses à faire et encore plus à ne pas faire – en matière de finances à notre époque. Voici donc ce que Matthew, Mary et la bande m’ont appris au cours des quatre dernières saisons.

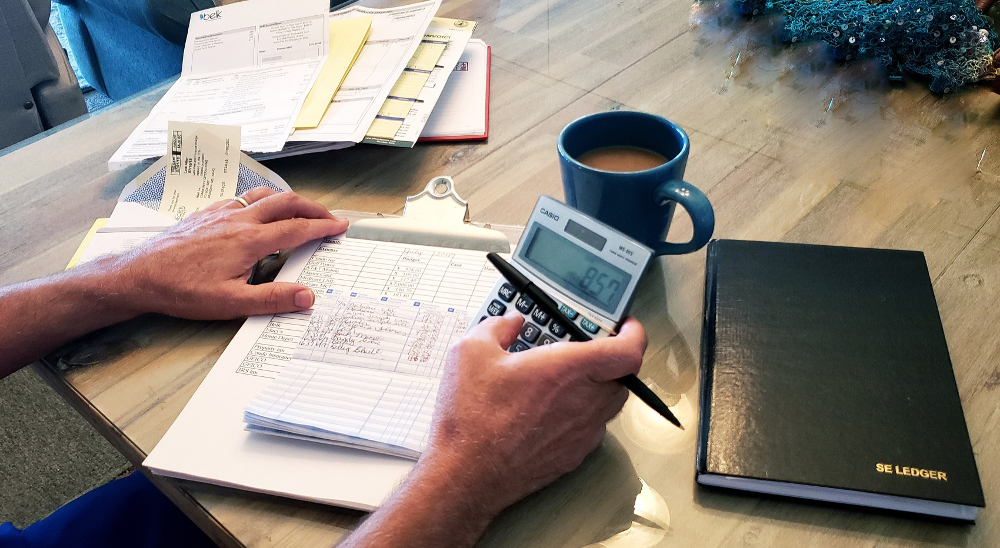

1. Gérer votre maison comme une entreprise

Lorsque Matthew achète à Downton avec l’argent dont il a hérité, il demande à Lord Grantham de jeter un œil aux livres. Lord Grantham les lui remet avec joie, s’attendant à une poignée de main et une tape dans le dos pour un travail bien fait. Ce n’est qu’à ce moment-là que Matthew découvre que Downton a été très mal géré pendant des années, avec des dépenses inconsidérées et de mauvaises décisions d’investissement. Il a dit qu’il aimerait gérer Downton comme une entreprise en suivant les dépenses, en établissant un budget pour les résidents et en mettant en place du personnel de gestion.

Bien que vous ne soyez peut-être pas le propriétaire d’un grand domaine, gérer votre maison comme une entreprise a du sens. Après tout, vous voulez que votre famille réussisse, donc créer un budget de ménage, suivre les dépenses, allouer de l’argent pour l’allocation, et vérifier fréquemment les progrès peut vous aider à rester sur la bonne voie. Un examen mensuel de votre budget et de votre ménage peut en outre vous éloigner ainsi que votre famille, des dépenses inconsidérées et des dépassements de budget.

2. Impliquer vos enfants dans les finances

Après la mort de Matthew à la fin de la troisième saison, c’est son héritier, George, qui devient soudainement copropriétaire de Downton. Bien sûr, comme c’est un bébé, le contrôle revient à Mary, la femme de Matthew (et la fille de Lord Grantham) en tant que tutrice de George. Au début, Lord Grantham est réticent à cette idée : une femme qui aide à gérer le domaine ? Sa propre fille, qui plus est ? Cependant, à mesure que d’autres membres de la famille expriment leur approbation, il accepte à contrecœur de laisser Mary s’impliquer avec succès. Elle suggère de nouvelles entreprises commerciales et aide Downton à retomber sur ses pieds après un décès dévastateur.

Bien que vous puissiez vouloir protéger vos enfants de la partie quotidienne ennuyeuse des finances du ménage, les laisser s’impliquer peut les aider à développer leur propre intelligence financière. Qu’il s’agisse de convoquer une réunion de famille pour discuter du budget, ou de les encourager à épargner une partie de leurs allocations, vous pouvez considérer vos enfants comme des partenaires financiers, plutôt que comme des personnes à charge. Après tout, un jour, ils le seront peut-être.

3. Se préparer à tout et n’importe quoi

Downton a vu la mort d’au moins deux personnages principaux, ainsi que des grossesses surprises, des séjours en prison et même une peur du cancer. Bien sûr, c’est aussi un drame fictif, donc vous pourriez prendre la ligne d’intrigue avec un gigantesque grain de sel.

Mais en regardant les personnages se démener après chaque rebondissement, une chose est claire : il est important de prévoir toutes les éventualités. La mort, le divorce, l’argent perdu et l’argent gagné peuvent tous changer efficacement votre mode de vie. Être préparé à des situations dramatiques ou inattendues peut signifier une récupération plus rapide.

Voici quelques-uns des plans et des documents que vous devriez avoir en place :

- Un testament légal/une fiducie vivante. Un testament et/ou une fiducie vivante vous permet de préciser à l’avance qui contrôlera ou recevra votre succession et vos actifs. Sans cela, les actifs pourraient être bloqués dans le cadre d’une homologation, ce qui entraînerait un processus juridique coûteux et vous laisserait essentiellement sans voix quant à la façon dont vos héritiers seront pris en charge après votre décès.

- Épargne d’urgence. Visez au moins 10 % à chaque paie. Vous ne savez jamais quand un licenciement, une voiture en panne ou une facture médicale pourrait faire dérailler vos finances. L’épargne d’urgence permet d’éliminer une partie des et si des drames de la vie.

- Épargne-retraite. Que vous choisissiez un 401k traditionnel par le biais de votre travail, un IRA ou un Roth IRA, mettre de l’argent de côté pour la retraite permet de vous garantir une certaine qualité de vie lorsque vous ne travaillez plus. Vous ne pouvez pas compter sur la sécurité sociale – ou même sur un vieil argent familial – pour payer votre chemin après la retraite.

- Un plan d’urgence en cas de catastrophe naturelle. Avoir une trousse de 72 heures, une réserve de nourriture de trois à six mois (y compris l’eau) et un plan d’évacuation d’urgence pour votre maison sont autant d’éléments qui peuvent vous aider, vous et votre famille, à vous sentir mieux préparés aux situations d’urgence.

- Assurance maladie. Même si vous pouvez vous permettre des examens réguliers et des médicaments occasionnels, l’assurance maladie atténue les catastrophes majeures et le coût des médicaments en cours.

- Assurance vie. Même si vous ne pouvez vous permettre qu’un plan strict minimum pour couvrir les coûts des funérailles et de l’enterrement, c’est un début. Vous pouvez également examiner les polices à terme et les options permanentes pour des montants plus importants d’assurance-vie qui peuvent aider à rembourser les hypothèques, à payer les salaires perdus et à aider votre famille à survivre et à prospérer lorsque vous décédez.

De toute évidence, la planification de l’avenir peut être déroutante – et parfois carrément bouleversante. Embaucher le bon planificateur financier peut aider à simplifier le processus. La plupart des planificateurs ont la capacité d’aider à mettre en place des comptes de retraite, à planifier un testament, et même à vous aider à choisir la bonne combinaison d’assurance-vie pour vous assurer que vous avez un plan en place pour à peu près toutes les éventualités. Avoir des plans en place pour les urgences peut aider à vous donner la tranquillité d’esprit et le confort de savoir que vous et votre famille seront pris en charge en cas de coup de théâtre.

4. Si ça a l’air d’être une valeur sûre, ça ne l’est probablement pas

Dans Downton Abbey, nous avons vu deux personnages en ruine financière pour avoir investi dans ce qui était présenté comme une valeur sûre : Thomas a perdu son argent au marché noir après la guerre, et Lord Grantham a englouti la fortune de la famille dans une compagnie ferroviaire canadienne en faillite. On leur a promis à tous deux qu’il s’agissait d’un moyen rapide et facile de gagner de l’argent – et tous deux ont été complètement déçus.

Bien sûr, contrairement à Thomas, le mauvais jugement de Lord Grantham ne l’a pas seulement affecté individuellement, mais a mis en jeu les moyens de subsistance de sa famille et de son personnel. Heureusement, il a été sauvé par la gentillesse de Matthew – mais ne vous attendez pas à la même fin de livre d’histoires pour vous-même.

La leçon financière ici ? Devenir riche rapidement n’arrive pas. Si quelqu’un vous promet un retour sur investissement énorme (et garanti), méfiez-vous. La vraie richesse se construit lentement grâce à des investissements intelligents et à une diversification des fonds, plutôt que de couler une grosse somme dans une seule entreprise. Recherchez tous vos investissements avec soin et évitez ceux qui font des promesses impossibles (ou contraires à l’éthique).

De plus, la même intrigue nous apprend beaucoup sur la diversification. Ce n’est jamais une bonne idée de placer tous vos fonds dans un seul investissement, même si les résultats sont garantis. Consultez un conseiller financier et trouvez la bonne combinaison de fonds communs de placement, de placements de retraite et d’actions pour faire fructifier votre argent à moindre risque. Même l’investissement le plus garanti peut échouer – demandez à Lord Grantham.

5. Ignorer les mauvaises finances ne les fera pas disparaître

L’adorable Lord Grantham est socialement progressiste, gentil et vaillant – mais quand il s’agit de finances, il peut être un peu bouffon. Il devait savoir que, pendant des années, la famille et le domaine dépensaient plus qu’il ne le fallait en fêtes opulentes, en salaires du personnel et en vêtements, sans compter le manque de revenus provenant de fermes en faillite. Il a ignoré avec art le problème jusqu’à ce qu’il s’aggrave et menace de ruiner toute la famille.

Tout comme ignorer les factures ne les fera pas payer par magie, savoir que votre ménage fait une hémorragie d’argent et faire l’autruche peut entraîner de graves répercussions, comme un mauvais crédit, des comptes mis en recouvrement et des tonnes de dettes. Prendre un rendez-vous pour examiner votre état financier actuel et en parler à votre partenaire est le meilleur moyen de mettre fin aux mauvaises habitudes et d’opérer un revirement de situation

L’argent n’est pas un problème pour tout le monde.

Lord Grantham a eu besoin d’un coup de pied rapide de Matthew suite à une revue des livres de Downton – vous pourriez avoir besoin d’une dose de réalité si vous dépensez inconsidérément aussi.

6. Face à une perte, améliorer vos compétences

Pauvre Edith. Pendant les deux premières saisons, elle était presque autant un antagoniste que Thomas et O’Brien. En tant que sœur intermédiaire entre Mary et Sybil, elle n’a pas la solidité de l’aînée et la fantaisie de la plus jeune, semblant souvent pincée et grincheuse dans le processus.

Mais si elle est un peu snob et langue de fourche, nous avons tous ressenti un pincement au cœur lorsqu’elle est finalement tombée amoureuse, s’est apparemment assurée un mari, et a ensuite été abandonnée à l’autel par son fiancé. Elle a réagi comme n’importe qui le ferait : en se morfondant et en s’apitoyant de manière générale sur son sort, jusqu’à ce que la comtesse douairière lui dise en substance d’arrêter de s’apitoyer sur son sort et de trouver autre chose à faire.

Et elle l’a fait : Edith a rapidement trouvé un emploi de chroniqueuse dans un journal londonien, au grand scandale de sa propre famille. C’est une leçon pour affiner continuellement ses compétences et devenir commercialisable, même face à l’opposition. Qu’il s’agisse d’un tas de dettes, d’une rupture difficile, d’une perte d’emploi ou de toute autre chose qui vous fait plonger, prendre un cours, apprendre quelque chose de nouveau et vous améliorer peut vous remettre dans le jeu.

7. Rester dans la tradition peut être dangereux

De nombreux problèmes financiers des Crawley pourraient être attribués au simple fait de respecter les traditions. Les bals, les fêtes, les vêtements et le manque de revenus – ils étaient simplement ce qui était attendu après des années à faire toujours la même chose (et à faire ce que d’autres familles aristocratiques faisaient) alors qu’aucun n’était particulièrement abordable pour le domaine en difficulté

La famille Crawleys n’est pas une famille qui a des problèmes financiers.

Cela vous semble familier ? C’est comme une version historique de keep up with the Joneses. Les Crawley ont organisé des dîners et des fêtes coûteux parce que la tradition le dictait et que les autres s’y attendaient. Bien sûr, cela a contribué à une mauvaise gestion financière flagrante et à la quasi-ruine de la famille.

N’oubliez pas que les traditions ne devraient jamais dicter la façon dont vous gérez votre argent. Par exemple, vos parents ont peut-être traditionnellement vécu de salaire en salaire, mais cela ne signifie pas que vous devez suivre le même chemin.

De plus, essayer de suivre les amis, les voisins et même les membres de la famille n’a aucun sens financier. À moins d’avoir vu leurs dossiers financiers et de connaître exactement leurs salaires, leurs dettes et leur valeur nette, vous ne savez pas comment ils s’offrent de nouvelles voitures, des maisons et des vacances. Contentez-vous de ce que vous connaissez : votre propre situation financière. En économisant de l’argent et en remboursant vos dettes, c’est vous qui ouvrez de nouvelles voies.

8. La compatibilité financière compte

Vous vous souvenez quand tout semblait enfin s’arranger pour Matthew et Mary ? Ils étaient sur le point de se marier… mais au lieu de cela, ils ont eu une énorme dispute à propos d’argent.

La compatibilité et la vision financières comptent définitivement dans une relation. Matthew avait reçu un héritage massif de Lavinia, ce qui aurait pu résoudre tous les problèmes juridiques de Downton. Au lieu de cela, il a refusé de prendre l’argent et a fini par mettre Mary assez en colère – ce qui a failli leur coûter le mariage.

Bien qu’il ait été finalement résolu, c’est une leçon pour s’assurer que vos objectifs financiers s’alignent sur ceux de votre partenaire. Il est difficile d’économiser pour le versement initial sur la maison si votre conjoint est plus intéressé par l’achat de chaussures, n’est-ce pas ? Mon mari et moi aimons avoir des rendez-vous financiers pour parler d’argent : Nous mettons les enfants au lit, commandons un plat à emporter et passons en revue notre budget, les habitudes de dépense et les objectifs. C’est un bon moyen de rester connectés à les objectifs communs et d’éviter toute ambiguïté potentielle. L’argent n’est pas une question d’argent.

Heureusement, Matthew et Mary ont aplani leurs différences financières avant de se marier, une excellente leçon de communication. Avoir le tout important discours sur l’argent avant de dire je le fais vous permet de définir vos objectifs, de parler de budget et de commencer votre mariage sans la pression supplémentaire des désaccords sur l’argent. La discussion sur l’argent est une bonne chose.

9. Etre fier de votre travail

L’aspect upstairs/downstairs de Downton Abbey est peut-être ce qui attire le plus les téléspectateurs. Comment un groupe d’individus peut mener des vies si différentes tout en résidant dans la même maison est fascinant. Mais si les domestiques de la maison passent leurs journées à cuisiner, nettoyer, coudre et autres tâches subalternes, ils sont vraiment fiers de ce qu’ils font. De plus, de nombreux personnages aspirent à des postes plus élevés, qu’il s’agisse de l’ascension de Thomas au poste de valet de chambre ou du parcours de Daisy en cuisine.

Que vous ayez une mobilité ascendante ou que vous ayez l’impression d’être coincé dans un emploi sans avenir, il y a quelque chose à dire sur une éthique de travail où vous faites de votre mieux parce que vous êtes fier des résultats. Si l’on en croit Downton, le travail acharné est généralement reconnu et peut déboucher sur de meilleures opportunités et une plus grande satisfaction. Prendre soin de vos responsabilités et vous assurer que vous êtes fier des résultats peut contribuer à faire avancer votre carrière, mais aussi à renforcer votre estime de soi.

Mot de la fin

Oui, le monde de Downton Abbey est complètement fictif. Mais ce n’est pas parce que c’est un feuilleton télévisé qu’il n’y a pas de leçons à tirer. Outre les histoires d’amour, les scandales juteux et les personnages qui se succèdent, il y a un sous-entendu de ce qu’étaient les finances dans les années 1920. Apprenez des erreurs de Lord Grantham en matière de gestion de l’argent, suivez l’exemple de Daisy pour être fier de votre travail, et suivez l’arc narratif de Matthew et Mary jusqu’à la banque.

Avez-vous remarqué d’autres thèmes financiers dans Downton Abbey ?